Na jednej strane je ochrana kapitálu najdôležitejšou časťou nášho investičného procesu a na dnešných turbulentných trhoch nebolo riadenie rizík nikdy dôležitejšie ako kedykoľvek predtým. Na druhej strane je riziko nevyhnutné pre generovanie výnosov a môžeme ho definovať ako pravdepodobnosť a rozsah budúcich trvalých strát kapitálu. V Stonebridge Capial veríme v systematický a dôsledný prístup k riadeniu rizík. Systematické riadenie rizík môžeme opísať ako neustále sa opakujúci proces vopred definovaných opatrení a limitov, ako aj súbor opatrení, ktoré je potrebné podniknúť pri porušení týchto limitov. Riziku ako takému sa nesnažíme vyhýbať, ale naučili sme sa s ním pracovať. Snažíme sa ho lepšie klasifikovať, chápať, merať, riadiť a eliminovať.

Úvahy o riziku súkromného kapitálu

Pri investíciách do súkromného kapitálu existuje päť základných rizík: trhové, výberové, likvidita financovania, likvidita aktív a oceňovanie. Nie všetky sú však pre súkromný kapitál špecifické. Navyše, ako už bolo uvedené, niektoré riziká sa považujú za kompenzované riziká v podobe vyšších dlhodobých očakávaných výnosov, pričom možnými výnimkami sú riziko ocenenia a výberové riziko. V druhom prípade by potenciálnou kompenzáciou boli nadmerné výnosy; to si však vyžaduje, aby manažér zručnosti a dôkladnú starostlivosť LP pri identifikácii a získavaní prístupu k takýmto manažérom. Investície do private equity sú špekulatívneho charakteru a môžu stratiť hodnotu. Výber manažérov a prístup k nim je definovaný ako 10 % alokácia do manažérov najvyššieho kvartilu (Q1), 20 % do Q2, 30 % do Q3 a 40 % do Q4. Ďalší pruh je definovaný ako 20 % alokácia do každého z dvoch horných kvartilov a 30 % do každého z dvoch dolných kvartilov. Ďalší stĺpec je definovaný ako 25 % alokácie do každého zo štyroch kvartilov. Ďalší stĺpec je definovaný ako 30 % alokácie do každého z dvoch horných kvartilov a 20 % do každého z dvoch dolných kvartilov. Silné zručnosti a prístup manažéra sú definované ako 40 % do Q1, 30 % do Q2, 20 % do Q3 a 10 % do Q4.

Trhové riziko

Súkromný kapitál ako forma vlastného kapitálu má podobné ekonomické riziká ako verejné akcie. Preto možno očakávať, že investície do každého z nich prinesú rizikovú prémiu za vlastný kapitál, resp. kompenzáciu za prevzatie nediverzifikovateľnej časti akciového rizika.

Na rozdiel od verejného kapitálu je však citlivosť súkromného kapitálu na verejné trhy pravdepodobne najväčšia v neskorších fázach života fondu, pretože úroveň akciových trhov v čase odchodu portfóliových spoločností môže negatívne ovplyvniť realizáciu súkromného kapitálu. Hoci manažéri súkromného kapitálu majú možnosť flexibilne načasovať odchody z portfóliových spoločností na dokončenie transakcií v priaznivejšom trhovom prostredí, stále existuje riziko straty kapitálu v dôsledku nepriaznivých finančných podmienok.

Riziko výberu

Či už investujú priamo do súkromných spoločností alebo fondov súkromného kapitálu, alebo zadávajú výber fondov súkromného kapitálu a tvorbu portfólia tretej strane, investori preberajú riziko výberu. Je to preto, že súkromný kapitál nemá investovateľný index, resp. pasívnu možnosť implementácie, ktorú by si investori mohli vybrať ako prostriedok na získanie širokej expozície voči súkromnému kapitálu. Hoci existujú opatrenia, ktoré môže investor prijať na obmedzenie rizika, ako napr. široká diverzifikácia a spoľahlivú starostlivosť manažéra, toto idiosynkratické riziko nemôže úplne odstrániť alebo oddeliť od ostatných systematických faktorov návratnosti. Pri absencii pasívnej alternatívy a výraznom rozptyle výkonnosti je teda pre úspech programu súkromného kapitálu nevyhnutný dôsledný prístup k špičkovým manažérom.

Riziko likvidity financovania

Neistota peňažných tokov súkromných kapitálových fondov a zmluvný záväzok LP splniť svoje kapitálové záväzky – bez ohľadu na trhové prostredie – spôsobujú, že riziko financovania (známe aj ako riziko záväzku) je kľúčovým rizikom, ktoré musia LP primerane riadiť. LP by mohli riskovať stratu, všetky svoje súčasné partnerské podiely alebo ich významnú časť, alebo sa stanú nútenými predajcami na sekundárnom trhu. Ako príklad možno uviesť, že v roku 2009 niekoľko významných univerzitných nadačných fondov nedokázalo riadne riadiť riziko likvidity financovania a – keďže nemohli predať veľké podiely v súkromnom kapitáli – namiesto toho získali nákladné úverové linky na riadenie potrieb likvidity. LP teda musia starostlivo udržiavať dostatočnú likviditu v iných oblastiach portfólia alebo v externých zdrojoch, aby mohli na žiadosť GP uspokojiť kapitálové požiadavky.

Riziko likvidity aktív

Likviditu cenného papiera, teda schopnosť kúpiť a predať cenný papier včas a za primeranú cenu, môžu ovplyvniť rôzne atribúty. Transakčné náklady, zložitosť a počet ochotných kupujúcich a predávajúcich sú len niekoľkými príkladmi faktorov, ktoré môžu ovplyvniť likviditu. V prípade súkromného kapitálu síce existujú sekundárne trhy s podielmi v súkromných kapitálových fondoch, ktoré dozreli, ale likvidita je naďalej veľmi obmedzená a vysoko korelovaná s obchodnými podmienkami. Preto LP, ktorí dúfajú, že sa svojich podielov vo fondoch zbavia skôr – najmä v obdobiach napätia na trhu -, tak pravdepodobne urobia so zľavou.

Riziko ocenenia

V porovnaní s verejnými akciami, kde sú ceny akcií spoločností zverejňované počas celého dňa a určujú sa na základe trhových transakcií, sú hodnoty NAV súkromných akcií vykazované štvrťročne alebo menej často a odrážajú odhady reálnej hodnoty portfólia zo strany GP a/alebo tretích strán – poskytovateľov ocenenia (administrátor). Hoci odvetvie private equity zlepšilo svoje postupy pri odhadovaní aktuálnej hodnoty vykázaná čistá hodnota aktív portfólia sa pravdepodobne líši od aktuálnej „trhovej ceny“, ak by došlo k transakcii s podielmi.* Pre dlhodobých investorov, ktorí sa aktívne nesnažia zbaviť svojich podielov v LP pred likvidáciou fondu, je to však zväčša koncepčná úvaha a nie hmatateľné riziko. V skutočnosti existuje čoraz viac výskumov a praktikov potvrdzuje, že to môže byť pozitívna vlastnosť súkromného kapitálu. Konkrétne, vyrovnávajúce účinky oceňovania a zriedkavého vykazovania môžu podporiť lepšie správanie investorov a potenciálne umožniť investorom zachovať vyššie rizikové alokácie aktív tým, že odstránia emocionálne riziko nadmernej reakcie na volatilitu trhu a veľké náhle poklesy.

Tak ako všetky investície, aj investície do súkromného kapitálu podliehajú riziku a možnej strate investovaných peňazí. Okrem toho niektoré investície do súkromného kapitálu môžu mať špekulatívny charakter.

Realita cieľov návratnosti a trhu

Vzhľadom na úroveň úrokových sadzieb na celom svete a vzhľadom na to, že mnohé inštitúcie majú požadovaný alebo želaný cieľ reálneho výnosu 4 % alebo viac, majiteľom aktív zostáva len málo možností: rozšíriť svoje súbory investičných príležitostí alebo znížiť svoje očakávané budúce výnosy (alebo naopak, čiastočne kompenzovať nižšie výnosy vyššími úsporami a príspevkami do portfólia). Keďže druhá možnosť je často menej prijateľným riešením, mnohí vlastníci aktív sa usilovali o pozoruhodnú zmenu váh svojej politiky alokácie aktív, ako aj o nové investičné stratégie, aby odstránili rozdiel vo výkonnosti. Zatiaľ čo na samostatnom základe to znamená posunúť sa ďalej v rizikovom spektre, od z pohľadu celkového portfólia sa začlenením nových stratégií s diferencovanou expozíciou voči riziku a menej ako dokonalými koreláciami zvyšuje diverzifikácia rizika a potenciálne vyššie dlhodobé očakávané výnosy.

V rokoch 1990 až 2019 sa investície ich alternatívnych nástrojov zvýšili v priemere zo 6 % na 53 % celkového portfólia. Hoci alokácie alternatívnych nástrojov nie sú zložené výlučne zo súkromných akcií, tento strategický posun do alternatívnych nástrojov ilustruje kompromisy, ktoré boli mnohí profesionálni alokátori ochotní urobiť v alokácii rizikových aktív: konkrétne zvýšené riziko nelikvidity a riziko výberu manažéra namiesto toho, čo kedysi predstavovalo prevažne riziko amerického akciového trhu. Hoci sa však v tomto časovom horizonte celkovo zvýšila diverzifikácia, rozdiel vo výkonnosti poukazuje na jedinečné výzvy spojené s alternatívnymi nástrojmi a relatívne výhody, ktoré majú väčšie nadačné fondy oproti svojim menším partnerom.

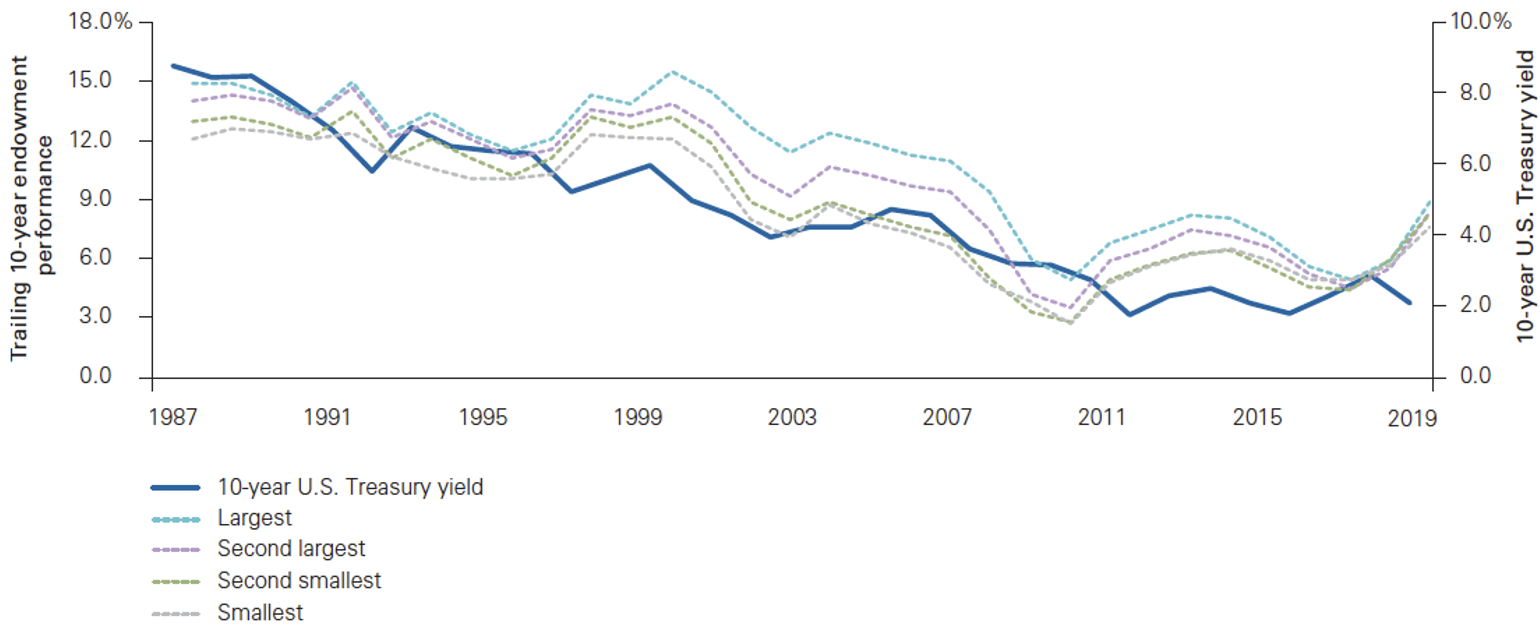

Úspešné využívanie alternatív nie je také jednoduché ako alokácia do verejných akcií, kde vzhľadom na príchod indexových fondov a fondov obchodovaných na burze (ETF) možno získať expozície okamžite a za prakticky bez nákladov. Pre väčšinu alternatívnych fondov, a najmä pre fondy súkromného kapitálu, je výber manažéra a prístup k nemu rozhodujúci pre úspech. Výsledkom je, že najväčšie nadačné fondy, ktoré majú najväčšie zdroje a prístup k manažérom, získali zo svojich programov súkromného kapitálu významné finančné výhody, zatiaľ čo menšie nadačné fondy sa snažili zopakovať portfóliá podobného kalibru (pozri Graf č.1). Čiastočne to dokazuje skutočnosť, že dve najväčšie kohorty dotácií dosiahli v období od roku 1979 do roku 2019 v priemere približne o 170 bázických bodov ročne lepšie výsledky ako dve najmenšie kohorty. Hoci AUM nie je jediným určujúcim faktorom úspechu, väčšina vlastníkov aktív, ktorí nepatria do skupiny s hodnotou AUM nad 1 miliardu USD, môže mať nedostatok zručností, zdrojov a vzťahov na dosiahnutie požadovaných výsledkov svojich programov súkromného kapitálu.

Graf č.1

Výkonnosť veľkých a malých dotácií 10-ročné anualizované výnosy na konci fiškálnych rokov

Zdroj: Vanguard, HFSBC

Private equity Stonebridge Capital

V spoločnosti Stonebridge Capital sme presvedčení, že existujú dve nevyhnutné zložky správneho programu súkromného kapitálu – široká diverzifikácia a konzistentný prístup k najlepším GP. Diverzifikácia sa ukázala ako silný investičný princíp na verejných aj súkromných trhoch, ktorý pomáha znížiť rozptyl a zlepšiť mediánové výsledky. Keďže však diverzifikáciu možno ľahko dosiahnuť na väčšine verejných trhov vďaka prístupu, ktorý umožňujú aktívne riadené stratégie, široká diverzifikácia sa na súkromných kapitálových trhoch dosahuje ťažšie. Diverzifikácia súkromných kapitálových fondov si v konečnom dôsledku vyžaduje značné zdroje na splnenie vysokých kapitálových záväzkov súkromných kapitálových fondov, riadenie operácií programu, a vykonávať starostlivosť manažéra. A ako naznačuje posledný bod, samotná diverzifikácia nenahradí zručnosti a prístup pri výbere manažéra. Vzhľadom na značný rozptyl výkonnosti PE fondov, ich investičný prínos do značnej miery závisí od nadmerného výberu pravej polovice rozdelenia (alebo naopak, od obmedzenia expozície voči fondom spodného kvartilu).

Ponuka súkromného kapitálu spoločnosti Stonebridge Capital sa snaží vyriešiť tieto problémy prostredníctvom svojho rozsahu a skúseností so získavaním investičných talentov. Po tejto stránke má spoločnosť Stonebridge Capital viac ako 100 rokov kumulovaných skúseností a hybridná štruktúra fondov s kanceláriami v Singapure, Bratislave a Hamiltone umožňuje ťažiť z tohto rozsahu. V dôsledku toho náš globálny rozsah a silná ponuka hodnoty umožňujú spoločnosti Stonebridge Capital zamestnávať vysoko kvalifikovaných a starostlivo vybraných manažérov, ktorí dohliadajú na náš zoznam investičných mandátov. V súčasnosti naše oddelenie starostlivosti o manažérov pozostáva z 8 profesionálov na plný úväzok, ktorí vykonávajú priebežné kvalitatívne a kvantitatívne hodnotenia s cieľom identifikovať faktory dlhodobo lepšej výkonnosti.

Tím sa zameriava na filozofiu, procesy, ľudí, portfólio a výkonnosť firmy a počas viacročných zákaziek nadviazal vzťahy s viac ako 20 manažérmi s priemernou dĺžkou pôsobenia 15 rokov. Výsledok diferencovanej hodnotovej ponuky spoločnosti Stonebridge Capital, interne získaných zručností a procesu preverovania manažérov je jasný: Stonebridge Capital je konzistentne rastovým aktívnym správcom pričom sa snaží zopakovať úspech, ktorý v minulosti zaznamenal a zaznamenáva s alternatívnymi aktívnymi stratégiami aj v oblasti súkromného kapitálu, s cieľom zlepšiť výsledky investorov. Stonebridge Capital očakáva, že diverzifikovaný program súkromného kapitálu s expozíciou voči najvýkonnejším manažérom prekoná globálne akcie o 350 bázických bodov v mediáne. Napriek veľkej variabilite okolo mediánu prognózy sú výsledky a následky pre portfólio jasné – súkromný kapitál (PE) môže významne zvýšiť pravdepodobnosť úspechu v porovnaní s úplne likvidným portfóliom, ak nedôjde k výraznému vychýleniu trhu.

Graf č.2 znázorňuje predpokladané výsledky štyroch portfólií, ktoré zachovávajú rovnaké strategické rizikové alokácie aktív, ale rôzne veľkosti programov súkromného kapitálu. Je zrejmý jasný vzostupný vývoj výnosov, keďže podiel programov súkromného kapitálu na portfóliu sa zvyšuje. Konkrétne pri porovnaní dvoch koncových portfólií sa očakáva, že portfólio s 30 % programom súkromného kapitálu prekoná verejné portfólio s podielom 70 % akcií/30 % dlhopisov o 1,2 % reálneho výnosu – 55 % nárast očakávaných výnosov. Okrem vyššieho mediánu očakávaní sa celé rozdelenie výnosov posúva nahor a tým sa zvyšuje aj pravdepodobnosť, že vlastníci aktív splnia svoje strategické ciele v oblasti výnosov. Za predpokladu cieľa 4 % reálneho výnosu sa pravdepodobnosť splnenia tohto cieľa v horizonte 10 rokov zvyšuje z 22 % na 39 % v prípade portfólia s 30 % súkromného kapitálu.

V prípade súkromného kapitálu si prístup k špičkovým GP vyžaduje dlhoročné vzťahy, konzistentné financovanie a často aj objavenie a investovanie do jedného z prvých fondov, ktoré manažér získa. Preto, podobne ako pri našich skúsenostiach v alternatívnych verejných stratégiách, spoločnosť SBC uplatnila svoj prístup k vyhľadávaniu manažérov na popredných poskytovateľov súkromného trhu – dôraz na firmy, ktoré preukázali silné vzťahy s GP, LP a prístup k nim, hlboké investičné schopnosti a rozsah investícií do svojich zamestnancov, prevádzkovej a investičnej infraštruktúry.

Graf č.2

Výhľadové očakávania výnosov portfólia Rozdelenie očakávaných 10-ročných reálnych výnosov

Zdroj: Vanguard, HFSBC

Poznámka: Výnosy modelu Vanguard Capital Markets Model® (VCMM) k 31. decembru 2019. Zdroj: Analýza spoločnosti Vanguard. DÔLEŽITÉ: Projekcie a iné informácie vytvorené VCMM týkajúce sa pravdepodobnosti rôznych investičných výsledkov sú hypotetickej povahy, neodrážajú skutočné investičné výsledky a nie sú zárukou budúcich výsledkov. Rozdelenie výsledkov výnosov z VCMM je odvodené z 10 000 simulácií pre každú modelovanú triedu aktív. Simulácie k 31. decembru 2019. Výsledky z modelu sa môžu líšiť pri každom použití a v priebehu č a s u . Viac informácií nájdete v dôležitých informáciách na konci tohto dokumentu.

Dedukcia na záver

Spoločnosť Stonebridge Capital už dlho uznáva schopnosť súkromného kapitálu potenciálne zlepšiť výsledky investorov prostredníctvom vyšších výnosov a zvýšenej diverzifikácie. Zmeny v regulácií, ľahší prístup k súkromnému kapitálu a zmena modelov fungovania podnikov viedli časom k rastúcemu pomeru súkromného a verejného kapitálu, čím sa zvýšil jeho strategický význam vo finančných portfóliách. Keďže však súkromný kapitál nemá žiadny index, ktorý by sa dal investovať, úspech alebo neúspech programu súkromného kapitálu závisí od toho, či inštitúcia alebo investičné skúsenosti jednotlivca, úroveň zdrojov a schopnosť vytvoriť široko diverzifikovaný program súkromného kapitálu s vysokokvalitnými manažérmi.

Tieto atribúty často navzájom súvisia, a preto najvyššiu výkonnosť v minulosti dosahovali najväčšie nadačné fondy, nadácie, rodinné kancelárie a penzijné fondy, ktoré využívali služby PE fondov a ich správcov. Z týchto dôvodov sme investorov varovali pred slepým presadzovaním alokácie do PE motivovaným len minulými výsledkami. Veríme však, že pre podmnožinu investorov, ktorí majú potrebné zručnosti a zdroje na to, aby to robili efektívne, má zaradenie private equity do široko diverzifikovaného portfólia potenciál významne zlepšiť dlhodobé výsledky.

V spoločnosti Stonebridge Capital sme vzhľadom na náš rozsah a na dôkladný proces preverovania, ktorý uplatňujeme pri ponukách našej spoločnosti, vytvorili komplexné riešenie súkromného kapitálu, ktoré môže pomôcť vyriešiť problémy, ktorým čelí mnoho vlastníkov aktív, a očakávame, že v rámci široko diverzifikovaného portfólia zlepší finančné výsledky.

Slovník

Status akreditovaného investora – Pre fyzické osoby, ktoré sú držiteľmi licencií s dobrou povesťou alebo s čistým majetkom nie nižším ako 1 milión USD alebo ročným príjmom 200 000 USD (alebo spoločným ročným príjmom 300 000 USD s manželským ekvivalentom); rodinné kancelárie a klienti rodinných kancelárií; 501(c)(3), korporácie, LLC a partnerstvá, ktoré nie sú založené na nadobúdanie ponúkaných cenných papierov a ktorých celkové aktíva presahujú 5 miliónov USD; trusty s aktívami vyššími ako 5 miliónov USD, ktoré nie sú založené na nadobúdanie ponúkaných cenných papierov a riadené sofistikovanou osobou; akýkoľvek subjekt, ktorého vlastníci akcií sú akreditovaní investori.

Kapitálová výzva alebo čerpanie – Žiadosť komplementára o časť kapitálu, ktorú vyčlenil komanditista alebo GP.

Prenesený úrok alebo poplatok za prenesenie alebo výkon – Podiel na zisku, ktorý prináleží komplementárovi po dosiahnutí záväzku komanditistu vo fonde plus definovanej hraničnej sadzby.

Uzavretie alebo ukončenie kolo predplatného – 1) Dátum prijatia prvých investorov do fondu. 2) Dátum, ku ktorému je fond uzavretý pre ďalšie upisovanie.

Spoluinvestovanie – Menšinová investícia priamo do prevádzkovej spoločnosti spolu s fondom alebo iným investorom súkromného kapitálu.

Doba viazanosti alebo investičné obdobie – Obdobie, počas ktorého môže fond investovať, ako je stanovené v zmluve o komanditnej spoločnosti.

Viazaný kapitál alebo záväzok – Kapitál, ktorý sa investor zaviazal venovať fondu na investovanie počas celej doby jeho existencie.

Priame spoluinvestovanie – Pozri spoluinvestovanie.

Distribuované alebo Distribúcia – Celková suma hotovosti a akcií vrátených fondu a/alebo investorom/LP.

Životnosť fondu – Pôvodne plánované obdobie, počas ktorého bude fond fungovať.

Generálny partner (GP) – Správca fondu. GP môže vymenovať poradcu alebo poradcov, ktorí mu pomáhajú pri riadení fondu.

Prekážka – Pozri časť Prednostné vrátenie.

Vnútorná miera návratnosti – (hrubý, čistý, realizovaný hrubý príjem) Miera absolútnej ročnej miery návratnosti investície, ktorá zohľadňuje načasovanie aj veľkosť peňažných tokov, vypočítaná na základe vloženého kapitálu, rozdelení a hodnoty nerealizovaných investícií.

Hrubá: Bez zohľadnenia poplatkov a prenesených úrokov. Čistá: Po odpočítaní poplatkov a prenesených úrokov. Realizovaný hrubý príjem: Výnos z podkladových aktív, z ktorých fond už úplne alebo čiastočne vystúpil, bez zohľadnenia poplatkov a prenesených úrokov.

Investovaný kapitál – Výška kapitálu investovaného do portfóliových spoločností.

Krivka J – Pojem pre typický tvar grafu kumulatívnych výnosov fondu súkromného kapitálu počas jeho životného cyklu. Vzhľadom na investičný proces predchádzajú kapitálové požiadavky a poplatky tvorbe hodnoty a potenciálnym výplatám.

Limited Partner (LP) – Investori v komanditnej spoločnosti – typickej štruktúre fondu súkromného kapitálu. LP je investor aj v inej štruktúre PE. LP sa nepodieľajú na každodennom riadení fondu.

Zmluva o komanditnej spoločnosti (LPA) – Záväzný právny dokument, ktorý zakladá a definuje komanditnú spoločnosť, právnu štruktúru, ktorú zvyčajne prijímajú fondy súkromného kapitálu. Zmluva LPA upravuje investíciu klienta do komanditnej spoločnosti.

Poplatok za správu – Poplatok platený fondu; zvyčajne je to percento záväzku LP.

Preferovaná miera návratnosti/výnosu – Minimálna ročná miera návratnosti, ktorú musí fond dosiahnuť, aby GP mohol získať prenesený úrok, ako je uvedené v zmluve o partnerstve.

Primárny fond – Fond súkromného kapitálu, ktorý investuje priamo do súkromných spoločností a nie do iných investičných nástrojov.

Memorandum o súkromnom umiestnení (Offering Memorandum) – Dokument zverejňujúci informácie o súkromnom fonde, ktorý opisuje podstatné podmienky, stratégie a riziká súkromného kapitálového fondu a ktorý sa spravidla poskytuje investorom spolu s LPA.

Status oprávneného kupujúceho – V prípade fyzických osôb, jednotlivcov, ktorí vlastnia najmenej 5 miliónov USD v investíciách; rodinné kancelárie, ktoré vlastnia investície v hodnote najmenej 5 miliónov USD a nie sú založené s cieľom nadobudnúť ponúkané cenné papiere; trusty, ktoré nie sú založené s cieľom nadobudnúť ponúkané cenné papiere a každý správca a zakladateľ je kvalifikovaný kupujúci; akákoľvek iná osoba vrátane inštitúcií, ktorá vlastní investície v hodnote najmenej 25 miliónov USD.

Sekundárny fond – Fond, ktorý nakupuje už existujúce podiely v súkromných kapitálových fondoch alebo portfóliách prevádzkových spoločností.

Špeciálne situácie – Oportunistická investičná stratégia, ktorá sa snaží využiť výkyvy na trhu a jedinečné situácie na investovanie do súkromných spoločností so zľavou z ich „spravodlivej“ trhovej hodnoty.

Zmluva o úpísaní akcií (subscribtion) – Dokument, ktorý investor vyplní pri vstupe do súkromného fondu a súhlasí s podmienkami zmluvy LPA.

*Medzinárodné smernice o oceňovaní súkromného a rizikového kapitálu stanovujú odporúčania, ktoré sú v súlade s Medzinárodnou normou pre finančné výkazníctvo. Štandardy a všeobecne uznávané účtovné zásady Spojených štátov amerických pre stanovenie reálnej hodnoty investícií.

Autor: Martin Pitoňák, CEO Health For All