V našom článku o konštrukcii portfólia sa zameriavame na úlohu, ktorú môže súkromný kapitál (private equity) zohrávať v diverzifikovanom portfóliu, a ako súčasť tohto výskumu sa pozrieme na potenciálne kompromisy, ktoré môžu chcieť investori zvážiť, keď uvažujú o optimalizácii ich portfólia v rôznych ekonomických prostrediach. Hlavná pointa alebo myšlienka je, že private equity, podobne ako súkromné úverovanie (private credit) a reálne aktíva (real assets) môžu byť aditívne k tradičným investičným portfóliám, najmä pre investorov, ktorí sa obávajú inflácie a/alebo krátkodobé obmedzenia likvidity nie sú prekážkou.

„Keď sa zmenia fakty, je čas zmeniť myslenie.“ — John M. Keynes

Zmena MAKRO režimu

Už nejaký čas tvrdíme, že vstupujeme do nového makroekonomického režimu, ktorý je poháňaný najmä netradičnými ponukovými a dopytovými šokmi, vrátane nedostatku pracovnej sily, rastúceho geopolitického napätia a reorganizácie globálnej energetickej transformácie a hospodárstva. Na základe tohto hľadiska publikujeme sériu článkov a analýz o výstavbe portfólia (pozri Stonebridge Capital Hedge Fund Insider), pričom ako referenčný bod sme použili tradičné portfólio akcií a dlhopisov 60/40. Vzhľadom na toto nové prostredie investori zvažujú sledovanie dvoch hlavných cieľov zameraných na zlepšenie alokácie svojich aktív. Sú to v poradí podľa dôležitosti:

1. Zvýšenie ochrany pred infláciou pridaním ďalších reálnych aktív, vzhľadom na náš výskum, že v tomto cykle bude vyššia pokojová miera inflácie (3%);

a

2. Zlepšenie robustnosti diverzifikovaného portfólia pridaním súkromných alternatív, vrátane súkromného úverovania (napr. private credit) a skutočných aktív, na základe nášho presvedčenia, že zavedený vzťah medzi akciami a dlhopismi, ktorý existuje v tradičnom pomere 60/40 akcie dlhopisy sa zmenil (Graf č.1).

Graf č.1

Pozitívna korelácia medzi akciami a dlhopismi sa naďalej zvyšuje, kľúčová črta našej tézy o novom režime

Portfólio 60/40 modelované pomocou celkových výnosov S&P 500 a Barclays U.S. za predpokladu týždenného vyvažovania. Údaje k 31. decembru 2022. Zdroj: Bloomberg, analýza KKR a HFSBC.

Investori si však zvykli na toto prostredie, ktoré bolo charakterizované najdlhším býčím trhom v histórii a len veľmi ťažko prijímajú novú paradigmu. Pričom jedinou konštantou pevne nemennou je zmena.

„Veľká je sila zvyku.“ — Marcus Tullius Cicero rímsky filozof a štátnik, 106 – 43 pred n. l.

Na dosiahnutie týchto cieľov sme investorom navrhli, aby zvážili úpravu svojej tradičnej alokácie 60/40 na štylizované portfólio 40/30/30, kde by sa 30 % alokácia v alternatívach rovnomerne rozdelila medzi private equity a hedge fond alebo ostane celá alokácia v rámci private equity (Graf č.2, stĺpec 2).

Náš výskum ukazuje, že pokiaľ si investor nemyslí, že sa vraciame do prostredia s nízkym rastom a nízkou infláciou (t. j. do ľavého dolného kvadrantu Graf č.3), naše portfólio 40/30/30 má potenciál nielen poskytovať lepšie výnosy, ale aj znižovať riziko vo väčšine makroekonomických prostredí (pozri Graf č.5).

Dôležité je poznamenať, že navrhnuté portfólio je vo všeobecnosti určené pre profesionálnych investorov. Naši investori sa nás častokrát pýtajú, „ako správne alokovať a diverzifikovať portfólio, aby sme vyriešili 2 priority, ktoré uvádzame vyššie?“ Vo všeobecnosti investorom odpovedáme, aby si najskôr položili otázku, čo je pre nich najdôležitejšie, aké sú ich priority a až potom môžeme modelovať portfólio 40/30/30 šité na mieru, čo znamená pridanie reálnych aktív do portfólia a získanie väčšej diverzifikácie aj výnosov.

Graf č.2

Pridanie private equity môže zvýšiť výnosy. Pri prideľovaní alternatívam je potrebné premýšľať o výhodách toho, čo môžu poskytnúť rôzne stratégie.

Zdroj: KKR Portfolio Construction analysis, HFSBC

Dekáda reálnych aktív a private equity

Aká je teda naša hlavná pointa pri alokáciách private equity? Ako podrobne uvádzame nižšie, v triede súkromných investícií sme viac ako optimistickí. Nie alibisticky, lebo sa zameriavame na alternatívne investície a špeciálne na aktívne riadené stratégie, ako sú hedžové a private equity fondy, ale túto tézu potvrdzujú vo svojich správach a výhľadoch na najbližšiu dekádu (10 rokov) aj najväčšie finančné inštitúcie vrátane BlackRock, Vanguard, State Street, JP Morgan a mnoho ďalších. Kým predošlá dekáda patrila pasívnemu investovaniu, kde sa „nedalo takmer nič pokaziť“ aj vďaka makroprostrediu, ktoré sme stručne opísali vyššie. Táto dekáda bude zlatou érou aktívneho fundamentálneho makro-investovania, ako sme už písali v našom kvartálnom reporte Q3 2022: Čas horských dráh, práve vďaka komplexnosti prostredia.

Ako by sa však dalo predpokladať, akákoľvek diskusia o alokácii alternatívnych stratégií do vlastného portfólia zahŕňa určité kompromisy. Napríklad v tradičnom segmente nášho podnikania (kde sa často kladie dôraz aj na krátkodobú likviditu), investori čoraz častejšie nahrádzajú významnú časť svojich portfólií súkromným kapitálom, aby využili silnejšie výnosy.

Na druhej strane vyššia návratnosť a výnosy sú očakávané ako prémia za nelikviditu, ktorú poskytuje private equity.

Príklad nášho navrhovaného portfólia inštitucionálneho typu možno vidieť v Grafe č.2, stĺpec 3, kde private equity a hedžový fond predstavuje rovnomerné zastúpenie po 15% a teda spolu tvoria jednu tretinu (30%) celkového portfólia. V súlade s investičným prístupom toto portfólio inštitucionálneho štýlu je určitým kompromisom a vychádza v ústrety alokátorom, ktorí sú ochotní vzdať sa určitej likvidity pre potenciálne vyššie dlhodobé výnosy, nie však úplne.

Graf č.3

Kvadrant rizika. Zatiaľ čo rok 2023 by mal byť prostredím s nižšou infláciou, veríme, že došlo k zmene režimu.

Zdroj: KKR, HFSBC

V Grafe č.4 sme pridelili alternatívam 45 % z celkovej alokácie (hovoríme mu profesionálne portfólio bez kompromisu), čo je úroveň, na ktorú sa zameriavajú mnohé etablované nadácie, rodinné kancelárie (family offices) a správcovské spoločnosti v rámci svojich rámcov alokácie aktív. 45% alokácia do alternatív sa môže zdať príliš vysoká pre tých, ktorí kladú vyšší dôraz na likviditu vo svojich prioritách.

V navrhovanom portfóliu síce patrí alternatívam „až“ 45% celkovej alokácie, na druhej strane sme ju rozdelili do viacerých tried aktív v rámci diverzifikácie a zohľadnili aj určitú úroveň likvidity (10% private equity, 5% infraštrukturalne projekty, 5% súkromné úvery, 5% real estate a 20% hedge fund). Samozrejme, že existuje veľa variácií a možností, ktoré by sa dali zvážiť alebo individuálne prispôsobiť. Napríklad pri infraštrukturálnych projektoch alebo nehnuteľnostiach je nutný vysoký vstupný kapitál bez diverzifikácie a zásadne zníženej likvidity.

Graf č.4

Alokácia 45% portfólia v alternatívnych investíciach

Zdroj: HFSBC konštrukcia portfólia

Naším cieľom, okrem iného, bolo hlavne vytvoriť bojaschopnú kohortu, schopnú ako útoku tak aj obrany a to s dôrazom na riedenie rizík.

Tento základný rámec by mal poskytnúť všetkým investorom širší rozhľad a umožniť začať lepšie oceňovať niektoré kompromisy medzi výnosom, likviditou, rizikom a ochranou pred infláciou, ktoré poskytujú rôzne triedy aktív a zároveň klásť dôraz na private equity.

Pri alokácii do alternatívnych investícií a aktívne riadených stratégií je potrebné premýšľať o výhodách a nevýhodách toho, čo môžu poskytnúť

Výhody podľa triedy aktív

Private equity vo všeobecnosti prekonáva verejne obchodované akcie takmer vo všetkých prostrediach okrem režimu „nízka inflácia/nízky rast“. Napríklad v obdobiach vysokej inflácie private equity (PE) generoval výnosy presahujúce približne 6 % nad akciovými trhmi. Zaujímavé je, že nadmerné výnosy private equity sú v skutočnosti najväčšie, keď akciové trhy prinášajú nízke výnosy.

Prečo teraz?

Myslíme si, že výnosy pre väčšinu všetkých tried aktív budú v budúcnosti oveľa nižšie, čo je prostredie, ktoré často umožnilo PE prevýšiť výnos v porovnaní s inými triedami aktív. Dôležité je, že vo všetkých režimoch, ktoré sme študovali počas niekoľkých desaťročí, PE v priemere empiricky prinieslo nadmerné výnosy približne o 4,3 % viac na čistom ročnom základe, aj keď, ako uvádzame nižšie, relatívna výkonnosť mala tendenciu byť najlepšia na dynamickejších trhoch, kde sa počíta aj trh strednej Európy vrátane Slovenska. Tento vzťah vyššej výkonnosti platí aj v rámci regiónov.

Napríklad projekty infraštruktúry alebo veľkodistribúcie liekov majú často v peňažných tokoch zabudovanú indexáciu inflácie alebo podpísané dlhodobé kontrakty so stabilným cash-flow; reprodukčná hodnota ich aktív sa tiež zvyšuje v prostredí rastúceho nominálneho HDP. Vzhľadom na to, že vidíme „vyššiu pokojovú srdcovú frekvenciu pre infláciu“, veríme, že investori by mali chrániť kúpnu silu kapitálu diverzifikáciou svojich portfólií tak, aby zahŕňali viac reálnych aktív spojených s nominálnym HDP.

Cenové eskalátory vložené do zmlúv, ako aj aktíva spojené s rastom HDP majú tendenciu prekonávať výkony v prostrediach, kde je inflácia nad cieľom centrálnej banky.

Súkromné úvery (private credits) môžu zlepšiť návratnosť a rizikový profil tradičného portfólia, pretože napríklad funkcia pohyblivej sadzby pomáha zvýšiť zložku alokácie pevného príjmu, ktorá vytvára príjem v prostredí rastúcej sadzby. Môže tiež pôsobiť ako diverzifikátor portfólia a v mnohých prípadoch môže skrátiť dobu trvania. Vzhľadom na to, že banky v súčasnosti ustupujú od poskytovania úverov, existuje pre private credit (súkromné úvery) významná príležitosť získať atraktívne výnosy, a to aj bez pákového efektu. Spoločnosti aj finanční sponzori majú navyše tendenciu využívať riešenia private credit viac v kontexte sprísňujúcich sa finančných podmienok, čo je jednoznačne prostredie, v ktorom sa teraz nachádzame.

Graf č.5

Na základe historických výnosov môže pridanie private equity do portfólií často pomôcť dosiahnuť lepšiu výkonnosť prispôsobenú riziku

Zdroj: HFSBC, KKR, Burgiss, Aswath Damodaran, Bloomberg, NCREIF

Portfóliové výnosy a volatilita modelované pomocou celkových ročných výnosov od roku 1928 do roku 2021 pre S&P 500, od roku 1978 do roku 2021 pre nehnuteľnosti, od roku 2004 do roku 2021 pre infraštruktúru, od roku 1928 do roku 2021 pre dlhopisy, od roku 1928 do roku 1987 až 2021 pre súkromný úver. Predpokladá priebežné vyvažovanie portfólií. Americké akcie modelované pomocou indexu S&P 500. Dlhopisy modelované pomocou kombinácie 50 % amerických štátnych dlhopisov a 50 % ročných výnosov dlhopisov Baa Corp., ktoré historicky vypočítal Aswath Damodaran (NYU Stern). Real Estate modelované pomocou NCREIF Property Levered Index. Súkromná infraštruktúra modelovaná pomocou Burgiss Infrastructure Index. Private Equity modelované pomocou Buriss North America Buyout Index. Private Credit modelovaný pomocou Burgiss Private Credit All Index. Hotovostné výnosy modelované pomocou ročných údajov z rokov 2000 – 2021 pre všetky triedy aktív s výnimkou súkromných nehnuteľností (2005 – 2021), Public Equity s použitím S&P 500 12M hrubý dividendový výnos, Private Equity proximovaný pomocou S&P Small Cap 12M hrubý dividendový výnos, Private Infra proximovaný pomocou S&P Infrastructure 12-miliónový hrubý dividendový výnos od roku 2006 a 2000-2006 spätne vyplnený pomocou S&P Utilities, verejný úver na základe agregovaného úverového výnosu Bloomberg na najhorší, súkromný úver pomocou Cliffwater Direct Lending Index výnos z príjmu, súkromné nehnuteľnosti na základe stropu NCREIF NPI sadzba.

Aká je teda hlavná pridaná hodnota pre alokátora, ktorý pridáva private equity do mixu alternatív a ako by sa to dalo porovnať s tradičným 60/40?

V prvom rade ide o mimoriadnu úroveň diverzifikácie a nízkej korelácie.

Aby ste skutočne diverzifikovali, potrebujete alternatívu. A tou je kombinácia viacerých investičných štýlov. Pretože alternatívne portfólia sú poháňané inými investičnými podmienkami, aby fungovali práve v čase, keď iné stratégie zlyhávajú.

Nevýhodou aktívne riadených stratégií je, ale to platí aj pri iných investíciach, poznať kvality manažéra a daného fondu, pretože určite neplatí paušálny meter, že každá alternatívna investícia je zisková alebo úspešná.

Druhou nespornou výhodou je princíp absolútneho výnosu (priniesť kladné zhodnotenie za každých trhových podmienok). Napríklad v roku 2022 klesli akcie globálne o viac ako -20% a dlhopisy o -16,7%. Multistrategické hedge fondy urobili v priemere nárast o +9,5%. Päťročná výkonnosť pre hedžové fondy je teraz na úrovni CAR +4,2 %, čím pohodlne prekonáva dlhopisy (-2,0 %) a mierne lepšie akcie (+3,0 %).

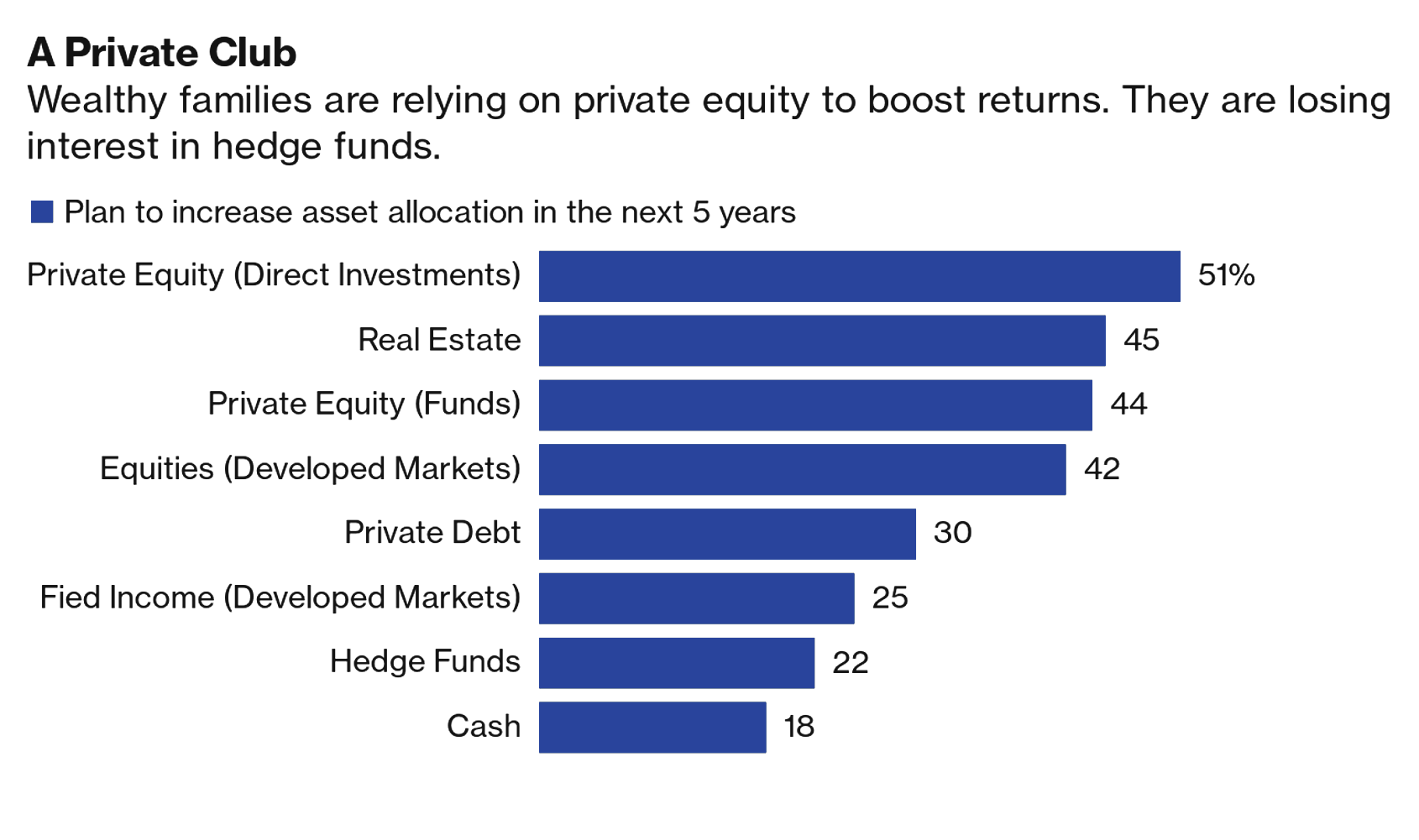

Private equity jednoznačne víťazí vo všetkých aneketách medzi miliardármi podľa agentúry Bloomberg a časopisu Forbes ako odpoveď na otázku, kde plánujú najviac investovať v najbližších 10 rokoch.

Graf č.6

Private Club, kde plánujú investovať miliardári v najbližšich 10 rokoch

Zdroj: UBS

Investori by mali pozorne sledovať vývoj, pretože história nás učí, že takéto prostredie vedie k zvýšenej volatilite akcií a dlhopisov, ale generuje aj výnimočné príležitostí.

Autor: Martin Pitoňák, CEO Health For All